La decisión del Banco Central Europeo (BCE) de

recortar su tasa de referencia en 25 puntos base, a 0.25 por ciento, el 7

de noviembre, demuestra que toma en serio el riesgo de deflación. Sin

embargo, las perspectivas de recuperación siguen siendo frágiles y la

fragmentación financiera continuará, pues el mecanismo de transmisión

monetaria sigue dañado.

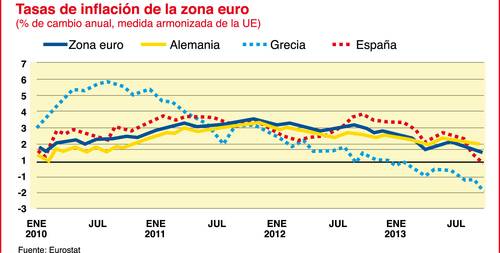

La inflación promedio en la zona euro fue de 0.7 por ciento en octubre (provisional), mucho más débil que la meta oficial de

poco menos de 2 por cientodel BCE. No sólo el bajo nivel de inflación ha preocupado al banco, sino también el rápido descenso en meses recientes: entre enero y julio la tasa cayó 0.9 puntos porcentuales, de 1.6 a 0.7 por ciento.

Existe significativa diversidad en la zona. Los países de la periferia experimentan

devaluación interna, que recorta la inflación sobre todo mediante factores relacionados con la demanda, como el creciente desempleo y la austeridad, que han conducido a una reducción de salarios y pensiones y a una liberalización de algunos mercados de productos y servicios. Estos países, entre ellos Grecia y España, han tenido un descenso mucho más rápido en la inflación e incluso han caído en deflación (en el caso griego), a diferencia de países del

centro, como Alemania, donde las presiones desinflacionarias han arrancado sobre todo de factores relacionados con la oferta, como menores precios de productos primarios, en tanto la demanda interna ha sido más resistente.

Prevemos que la tasa de inflación principal se mantendrá baja en los

próximos meses, pues la continua debilidad de la actividad económica

restringe la inflación esencial y los costos internacionales de los

productos primarios. Es posible que el banco mantenga las tasas de

interés en niveles sumamente bajos hasta que exista marcada mejoría en

las perspectivas de crecimiento, o bien un periodo de inflación por

arriba de la meta. Ninguno de esos sucesos es probable antes de 2015,

cuando menos.

¿Por qué es un riesgo importante?

En tiempos económicos relativamente

normales, la caída de precios no necesariamente causa preocupación, por ejemplo cuando las perturbaciones en la oferta reducen los precios de los productos primarios y por tanto reducen los costos de insumos para las empresas y elevan el poder adquisitivo de los hogares. Sin embargo, en la zona euro hoy día los efectos del descenso global de precios en el lado de la oferta vienen acompañados por severos impactos del lado de la demanda, causados por la necesidad de austeridad para reducir los altos niveles de deuda (pública y privada). La reducción salarial y el abaratamiento de la vivienda han menguado la capacidad de los hogares para pagar los intereses de sus deudas tanto en países del

centro(por ejemplo Holanda) como de la periferia de la zona. A su vez, el aumento de préstamos no pagados pone en riesgo la solvencia de los bancos, los cuales restringen aún más las condiciones de crédito y privan a hogares y compañías del dinero que tanto requieren.

La perspectiva de deflación también puede volverse una profecía que

se cumple sola. En anticipación a la caída de precios, las empresas y

hogares pueden posponer ciertas compras e inversiones no esenciales, con

lo cual reducen agudamente la demanda doméstica. El incentivo de

ahorrar en vez de gastar también se incrementa, dado que la carga real

de la deuda crece cuando la inflación cae.

Todo esto ocurre con el trasfondo de políticas fiscales restrictivas

en toda la zona, en un intento por mejorar las finanzas públicas. Al

igual que con consumidores, empresas y bancos, la caída en la inflación

dificulta esta tarea para los gobiernos nacionales, pues la carga real

de la deuda aumenta. Por tanto, la necesidad de austeridad se extiende o

profundiza aún más.

Por si fuera poco, la desinflación también eleva el valor del euro,

lo cual encarece las exportaciones y reduce la capacidad de los países

de beneficiarse de un auge exportador para compensar el descenso en la

demanda interna.

Si bien la tasa de inflación de la zona está ahora al nivel de

la de Japón (donde los precios sólo en fecha reciente comenzaron a

subir, después de cuatro años de deflación sostenida), aún está lejos de

un escenario deflacionario como el japonés. El presidente del BCE,

Mario Draghi, sostuvo que las expectativas de inflación para los

próximos años continúan firmemente en torno a la meta de 2 por ciento.

Sin embargo, los riesgos surgidos de la periferia amenazan con hacer el

destino de la zona en los próximos años aún más lamentable que el de

Japón de la década de 1990 en adelante.

El mayor problema de la zona euro es su heterogeneidad, y la

consecuente dificultad en trazar una política monetaria apropiada para

todos sus 17 miembros. Si la política monetaria del BCE es demasiado

suelta para Alemania, donde el desempleo está en el nivel más bajo en 20

años, ha sido demasiado restrictiva para la afligida periferia.

En los países en crisis, los costos del financiamiento bancario se

han elevado (ver tabla). El mecanismo de transmisión monetaria sigue

siendo ineficaz, lo que reduce la disponibilidad de crédito para los

hogares y compañías de la periferia.

Consciente de ese mecanismo disfuncional, el BCE en su reunión de

noviembre intentó aliviar las presiones de financiamiento extendiendo

hasta julio de 2015 la provisión de liquidez ilimitada a corto plazo (

plena asignaciónde liquidez a tasas fijas en todas sus operaciones de refinanciamiento).

Tasas de depósito

En su reunión de noviembre, el BCE mantener en 0 por

ciento la tasa de depósitos; es decir, la que paga sobre las reservas de

los bancos colocadas en el banco central. Conforme a la política actual

de

plena asignaciónde liquidez a tasas fijas, la tasa de depósitos se ha vuelto el principal determinante de las tasas de interés del mercado, de las cuales la tasa de préstamo inmediato interbancario, EONIA, está un poco arriba de cero (ver tabla). Una tasa de refinanciamiento más baja ayuda a los bancos de la periferia, que dependen sobre todo de la liquidez del BCE, pero tiene poco impacto en otras partes, puesto que la tasa de depósito no cambia.

Como no queda mucho espacio para recortar la tasa de referencia,

Draghi mencionó la opción de llevar la tasa de depósito a territorio

negativo, es decir, cobrar a los prestatarios para mantener sus fondos

en el banco central. Ese recorte tendería a desalentar a los bancos de

tener demasiado efectivo en el banco central, pero también elevaría aún

más las tasas de los créditos individuales, pues los bancos trasladarían

el costo a los clientes. Por lo tanto, las tasas negativas de depósito

no parecen probables a corto plazo, pero siguen siendo un arma potencial

en el arsenal del BCE.

No se puede acusar al BCE, bajo la dirección de Draghi, de mantenerse

al margen de la crisis de la zona euro: desde la promesa de que haría

todo por defender la divisa única, en septiembre de 2012, hasta la guía

de acción (anunciada en julio de 2013) para reducir las tasas de interés

hasta otro nivel récord, ha actuado con rapidez para conjurar los

riesgos de un resurgimiento de la crisis. Todo ello ha abonado a favor

de su credibilidad y capacidad directiva.

Sin embargo, las perspectivas de la zona euro aún descansan más en

las acciones de sus dirigentes políticos que en las de su banquero

central. Aunque el BCE ha dado en teoría mayor espacio a los gobernantes

para proporcionar un fundamento estructural más sólido a la zona, hasta

ahora éstos no han logrado acuerdos que la conviertan en una federación

apropiada, por ejemplo, una unión bancaria total. Por tanto, seguimos

escépticos en cuanto al panorama regional a mediano plazo.

Economist Intelligence Unit

Traducción de textos: Jorge Anaya

No hay comentarios:

Publicar un comentario